数据帝:28家保险公司的理赔报告

距离各家保险公司发布理赔半年报已经过去了大半个月,在收集过28家保险公司的理赔报告之后,小保哥哥今天终于能和大家聊一聊其中的门道了。

P.S. 理赔报告收集不易,各位观众老爷看完后求点赞求转发~

PP.S. 关注小保公众号,回复关键词“报告”,即可获得28家理赔报告高清长图以及数据分析表。

下面,小保哥哥和大家聊聊,如何通过理赔数据配置自己和家人的保险。

先说结论,通过28份上半年的理赔年报分析,我总结了四点最重要的信息;

1、保险公司的理赔效率比我们想象的高;2、癌症依然是最高发的重疾,需要重点关注;3、不管男女,甲状腺癌都是最高发的癌症;4、轻症里最高发的前三,极早期的恶性肿瘤、轻微脑中风和冠状动脉介入手术。

下面咱们根据数据,展开分析:

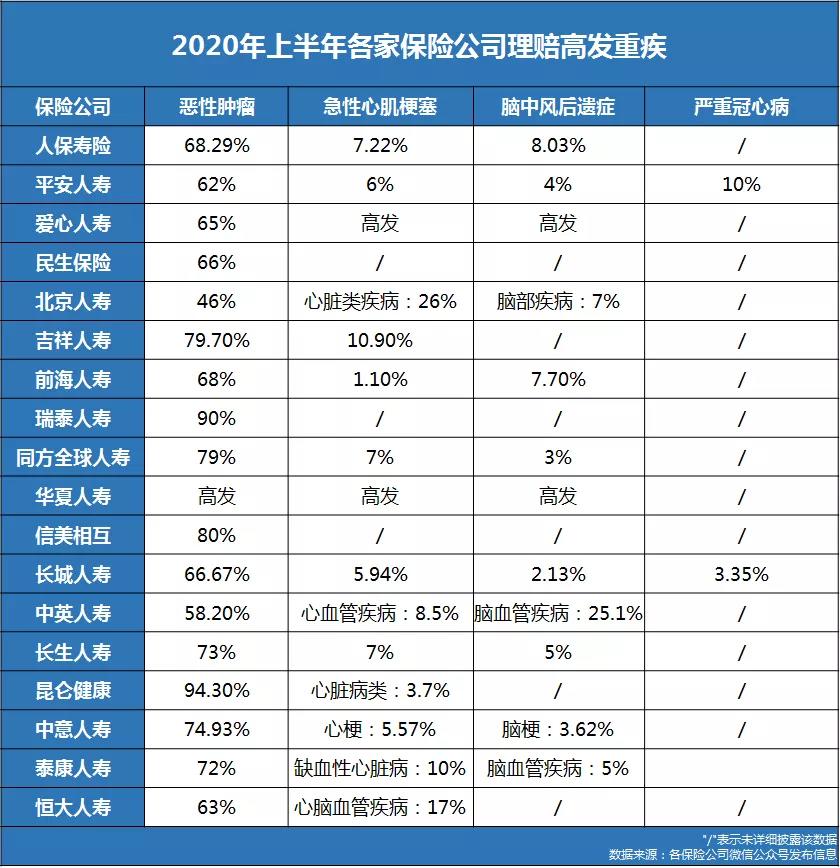

一、保险公司的理赔真的没那么难

上面这张图,有传统保险公司,例如平安人寿、太平洋寿险等,也有想爱心人寿、信美相互这种的保险新鲜血液。

从上面的数据可以看得出,尤其是在疫情期间,无论是大公司还是小公司,都十分的给力。

关于保险公司的获赔率,只有2家保司在96%-97%之间,其他均超过98%,小额获赔率最高可达100%。也就是说,绝大部分人都能顺利理赔,发生拒赔的概率非常低。

除了获赔率,各家保险公司的理赔时效也是非常靠谱的,中国人寿和同方全球人寿平均时效更是达到了惊人的0.39和0.37天。涉及到小额理赔速度会更快,比如华夏人寿的小额理赔竟然平均只有0.19天,基本上就是你在支付宝或者网银提现的速度。整体的平均理赔时效也都在2天以内,可以说是非常的高效了。

所以我们再听到的“保险公司小,理赔靠不住”这种言论,就可以一笑置之了。

小保哥哥认为,理赔的关键还是要在购买产品之前看清免责条款,并且如实告知。如果健康告知没有问题,没有哪个保险公司会故意为难大家,毕竟有银保监爸爸在上面看着,保险这个行业可没有所谓的“店大欺客”这么一说。

所以大家在购买保险的时候,不用过分纠结保险公司,买最合适的才是王道。

二、从理赔数据看,下半年该如何买保险?

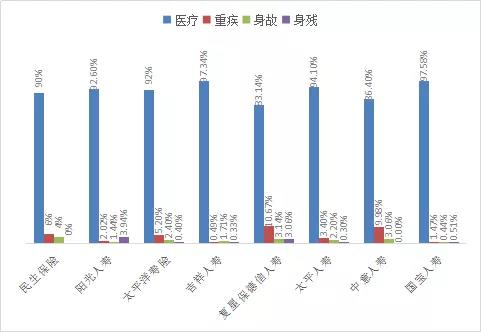

1、医疗费用是主要花销,医疗险必不可少

纵观整个数据,在寿险、意外险、重疾险和医疗险四大基础险种中,无论是从理赔金额上还是数量上,依旧是医疗险的理赔案件占据比重大。

无论是重疾险,还是最近几年兴起的百万医疗险,更多情况下都是对标的重大疾病。但其实我们往往会忽视一个问题,一些轻度的疾病才是我们医疗的主要花销。

所以小保哥哥还是要强调,社保+商保的重要性。首先社保,这是国家给你的一层保障,报销比例非常高,建议大家尽可能的给自己上,毕竟有病的时候国家在你背后撑腰,这感觉肯定是不一样。

然而社保也有一定的局限性,社会保险中的医疗保险对用药、诊疗手段和报销范围等都有严格要求,只是满足了最基本的保障需求。

以新冠的治疗来举个栗子:

就新冠肺炎患者而言,国家会承包确诊患者的所有治疗费用。患者需要先进行医保报销,剩余的个人自付部分由财政补助,补助后不再进行商业医疗险的报销。但是疾病在确诊前会存在自己付费的情况,这部分费用国家没有覆盖,可以通过商业医疗险报销。

这个时候,我们就需要用商业医疗险来作为补充。医疗险不仅在保障范围上广泛,涵盖的保障多,而且就保费来看,也比较实惠划算。是我们必不可少的一份保险。

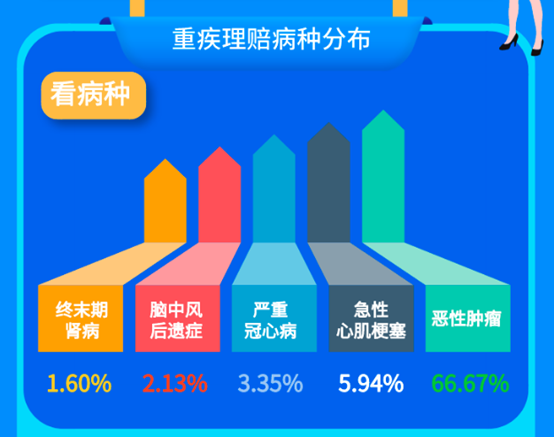

2、重点关注恶性肿瘤

纵观各家公司的重疾理赔数据,恶性肿瘤依然是最高发的重疾,赔付率达到了66.67%,为重疾险出险的“重灾区”。其次是心脑血管疾病,以及脑中风后遗症。

重疾险理赔案件中,恶性肿瘤占了60%以上,其次是急性心肌梗塞、脑中风后遗症等心脑血管疾病。

从性别分布来看,男性高发的重大疾病为肝癌、肺癌等,而女性群体中,甲状腺癌、乳腺癌、宫颈癌更常见。

因此,在挑选重疾险时,可以重点考虑含癌症与心脑血管病保障的产品。

3、甲状腺癌,不论男女,都高发!

无论男女,甲状腺癌为最高发的恶性肿瘤,占到了恶性肿瘤赔付率的30%左右。所以大家也不要怪保险公司对这一条把控的比较严,风险控制确实不得不做。

最新的征求意见稿中显示,甲状腺癌需要根据严重程度来分级。

- TNM分期为Ⅰ期或更轻分期的甲状腺癌,按照轻症来理赔,最高仅赔付30%基本保额;

- TNM分期为Ⅰ期以上的,才能按照重疾标准来理赔,赔付100%基本保额。

在改革之前,只要确诊了甲状腺癌,不管严重与否,都是按照重疾的标准来赔的,赔付比例为100%,所以甲状腺癌也被称之为“喜癌”。

新规不知道什么时候才能正式实施,但是唯一确定的是,新规下来之后,对于甲状腺癌的赔付肯定是有影响的。

就这一点而言,如果这方面家族病史的小伙伴,建议不要拖着,可以提前买一份针对甲状腺癌的保障,现在购买是不会收到新规的影响的。4、多数人的重疾保额,都不够!

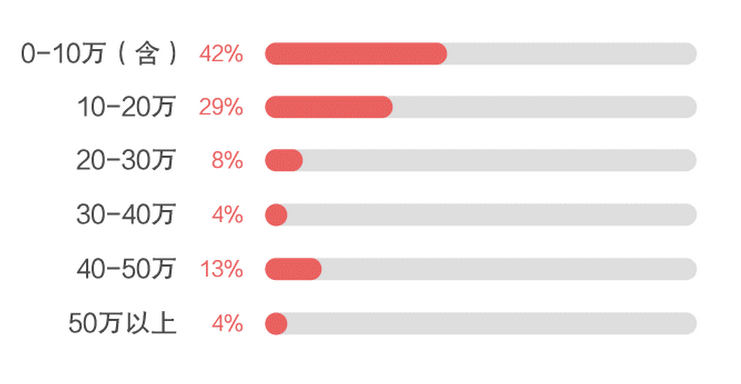

可以看出来,重疾平均理赔额超过10万元的保险公司寥寥无几,这一点是需要我们每个人重点关注的。

小保哥哥多次在重疾文章中强调,买重疾险就是在买保额,一定要在自己经济条件合适的情况下买尽可能多的保额。

结合刚刚的数据来看,恶性肿瘤赔付率最高,在国内一般恶性肿瘤的治疗费用都在30-50万,想要治疗效果好一点,费用基本都要在百万以上。再考虑到治疗后的康复以及工作失能损失,按照现在的10万元,是肯定不够的。

小保哥哥建议买重疾险,保额至少要30万起,50万比较合理,经济条件好一点的可以买到100万,尤其是家里的顶梁柱,一定要把保额配置充足。保额越高,才越能体现重疾险的意义。

不过小保哥哥也发现了一个有意思的点,像信美相互、瑞泰人寿这些后起之秀,赔付的保额整体是比较高的,这也代表了中国年轻一代在逐渐的接受、认可保险,整体的大趋势还是非常好的。

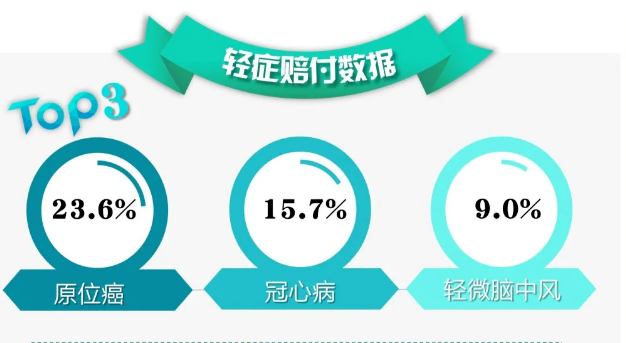

5、优先考虑带心脑血管轻症的产品

目前仅有两家披露了轻症赔付数据,其中最高发的Top3是:极早期的恶性肿瘤、轻微脑中风和冠状动脉介入手术

。 这些疾病不仅发病率高,且复发概率也高,一旦罹患,就需终身防控,稍微疏忽,就会再次复发。 如冠状动脉介入术(心脏支架术),容易出现局部炎症反应和形成血栓,动脉还是会再狭窄,比如做了静脉桥,十年后大概有50%几率会再次发生桥血管堵塞。如果动脉再狭窄,那就需要进行2次支架手术。 在挑选重疾险时,可以优先考虑带心脑血管轻症保障,含二次赔付的产品,覆盖再次复发的极端风险。

6、保险,趁早买!

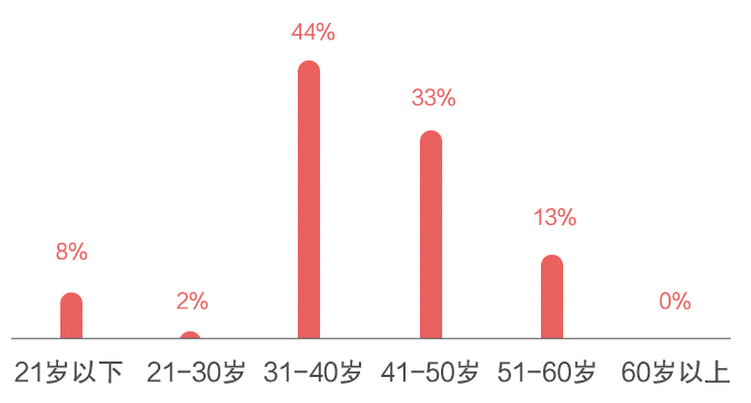

最后一点要和大家分享的是数据,其实是我们都不愿意看到的:重疾理赔年龄愈发年轻化。

报告显示,31-50岁的重疾理赔占比普遍在60%以上,并且上涨趋势显著。

当今社会,30岁后的生活压力显著增加,一旦迈入30的门槛,大部分人都要开始面临上有老,下有小的局面。尤其是35岁之后,大家会发现父母和孩子都会变成“吞金兽“,这时作为家庭经济支柱的我们,一旦罹患重疾,对家庭来说就是毁灭性的打击。

说到底,既然我们没办法改变社会,就只能顺应他的规则。作为一个家庭的经济支柱,为自己合理的搭配医疗、重疾、意外和寿险。用四大基础险种形成了相对完善的保障闭环,是一种非常聪明应对社会法则的做法。

三、总结

今天的文章比较长,最后用三句话再给大家总结一下:

1、保险公司的理赔效率超乎我们的想象,不用纠结公司的大小,买最适合自己的保险。

2、重点关注恶性肿瘤及心脑血管疾病的预防,并且提前为自己配置好保障。

3、买保险,要趁早,年轻的时候买,既便宜选择的余地也比较多。

这里还想说一个小细节,在每家保险公司的报告上,我们都能看到新冠理赔的身影。2020年注定是不平凡的一年,新冠疫情肆虐期间,每一家保险公司,每一个保险人都用自己的方式投入到了抗疫的事业中。

小保哥哥在这里,想对每家保险公司,每一个保险人说一声:“辛苦了!感谢有你!“

最后,关注小保公众号,回复关键词“报告”,即可获得28家理赔报告高清长图以及数据分析表哦~欢迎大家白嫖

热门攻略

热门测评

热门百科

它家的保单还安全吗?

它家的保单还安全吗?

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/close.png)

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/success.png)

还没有任何评论,你来说两句吧