复星健康中端医疗-保险公司在做慈善么?

日期:7月 17, 2020浏览次数 :2,856 次浏览栏目 :产品测评

最近,不少人在后台留言,让小保讲讲复星联合乐健一生2019这款中端医疗险。今天应大家的要求,专门开一期,用说人话的方式,给大家讲明白这款中端医疗要不要入手。

首先解释一个问的最多的问题:

“有了百万医疗险,我们还需要中端医疗险吗?”

首先,我们来分析一下百万医疗险为什么可以做到既便宜、保额又那么高而且还有各种五花八门的附加责任?说它真香的同时,也必须看到它的局限性。

1、百万医疗限定了治疗的医院范围:中国大陆/内地二级公立医院的普通部;也就是你不能去特需部、VIP部、国际部等高级一点的就医部门,你所能花费的钱其实被隐形限制了,几百万的保额,在目前的公立医院普通部的医疗费用来讲,其实是有点虚高的。

2、百万医疗有1万的免赔额且不包含普通门诊责任:去掉了90%以上的赔付。

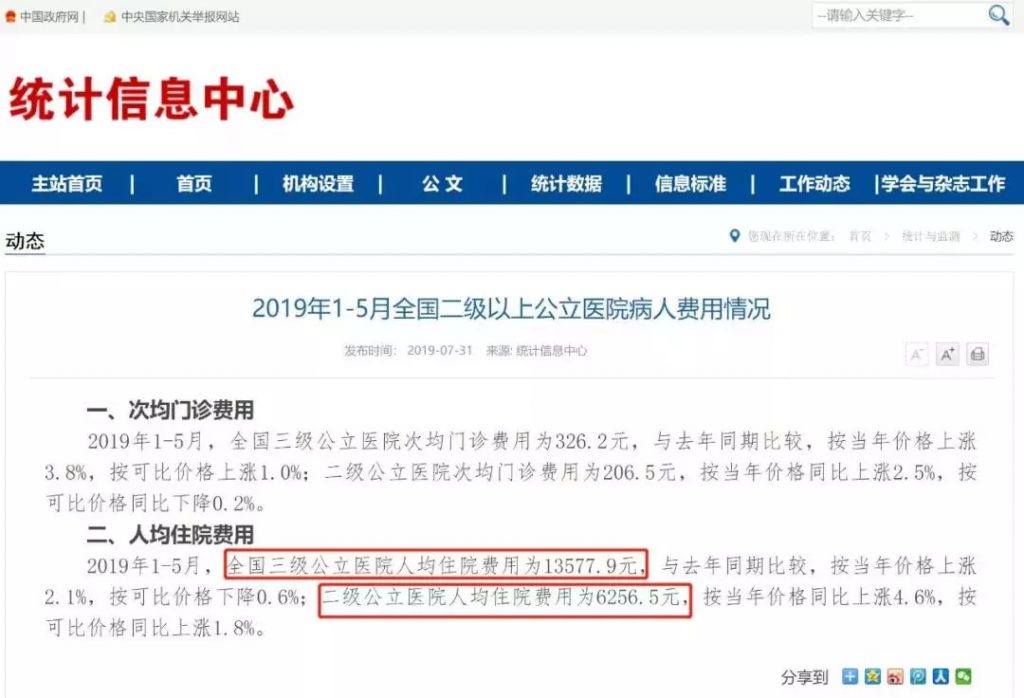

我们来看一组数据,根据国家卫健委统计的数据显示,2019年1-5月二级以上人均住院费用6256.5元,很多时候我们大部分看病的花销根本超不过1万。

所以,买医疗险,除了重大疾病保障之外,门诊和住院责任也是我们关注的重点,这关系到我们实实在在能报销到手多少钱。

这也正是乐健一生2019这款产品的核心优势所在,涵盖了门诊和住院责任,而且可以选择0免赔计划,真真正正的节省了医疗费用。

下面整体给大家介绍一下这款产品的责任亮点。

复星联合乐健一生产品介绍

老规矩,先看责任:

先说结论,给大家总结了乐健一生的3个核心优势:

1、就医体验拉满,可以选择社保能结算的私立医院,也可以去特需和国际部享受更优质的医疗资源和就诊环境。

2、基本保障全面,不管是住院、或者说是门诊,都是可以0免赔的,看病不用花一分钱,100%报销。

3、投保灵活,购买保险首先要根据自身的需求来挑选,乐健一生一共8个计划可选,可以最大程度的让我们挑选符合自己需求的方案。

复星联合乐健一生亮点分析

1、保障相当实用,真金白银的省钱

一般的感冒发烧、头疼脑热,我们都是去门诊治疗,尤其是秋冬换季流感高发时段,就医频率更高。而网红百万医疗险没有门诊保障,不住院的情况完全用不上,即使住院也有1万的免赔,难免会遇到买了用不上的尴尬。

我们不妨看看乐健一生和市面上大多数百万医疗的对比。虽然附加了门诊后,保费大概是百万医疗的3倍,但是实际上乐健能帮我们省下更多的钱。

举个栗子:

一个50岁的客户,投保乐健一生每年的保费是1539元,如果投保某安某保(6年保证续保)的话,保费是1103元,保费相差436元,但是在理赔的时候发现,乐健一生去掉社保统筹,剩下的10115.7元是100%全额报销的,但是百万医疗扣掉1万的免赔额,那么只能报销115.7元,这个落差还是非常大的,免赔加一起其实保费是11103元。

这笔钱,是真真正正帮我们省下来的真金白银。

2、住院医疗保障全面

恶性肿瘤住院医疗保障因恶性肿瘤导致的就诊费用,包括住院责任、特殊门诊(靶向疗法、免疫疗法等)及门诊手术费用。

恶性肿瘤医疗保险金扩展质子重离子治疗,且境内不限制医疗机构。(市场热门的百万医疗几乎都限制上海质子重离子医院)续保期间被保险人仍处于恶性肿瘤状态(包括新发、复发、转移、持续)也可持续享受保障。

此外,百万医疗险无法报销的耐用医疗设备费及临终关怀费用等,乐健一生部分套餐也可以报销。

3、可附加特需医疗,就医体验Max

想象一下这个画面:

在一间10-20人的病房里,自己刚想休息一会,其他病人的七大姑,八大姨就进来探望,碰到带孩子的,那更是热闹。

更有甚者,遇到晚上打鼾磨牙的,被疼痛折磨整夜呻吟的,分分钟精神崩溃有木有…

住院可以选公立医院普通部,也可以选特需部,免赔从0到2万,5000元一个阶梯,保障额度从最低15万到200万可选,还有门诊费报销可选,普通门诊1万到特需3.5万不等,门诊免赔额0元到1300元可选。

再举个栗子:

A先生经常发烧感冒,那么他就附加门急诊,每次去医院看病都可以保险非常合适;

而B先生想要更好的医疗环境,可以静养身心,便于康复,那么他就适合选择特需部的保障责任。

最大程度的帮助我们选出最适合自己的,给这样的人性化点个赞。

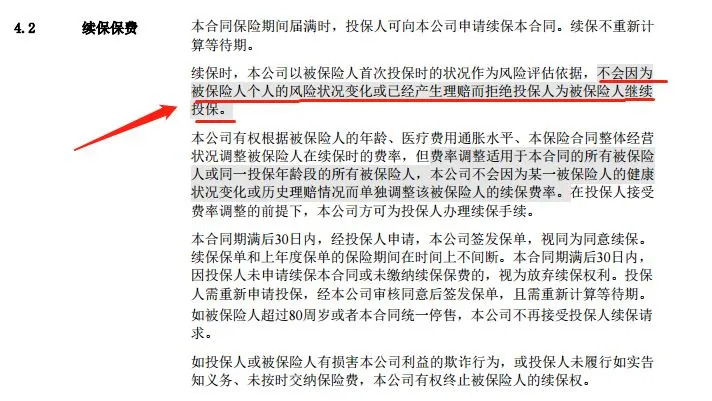

5、续保稳定

一般0免赔的医疗险申请理赔的几率会更大,如果需要二次审核,难免会因为健康原因被拒保。

而乐健一生续保是以被保险人首次投保时的状况作为风险评估依据,不会因为被保险人个人的风险状况变化或已经产生理赔而拒绝续保。

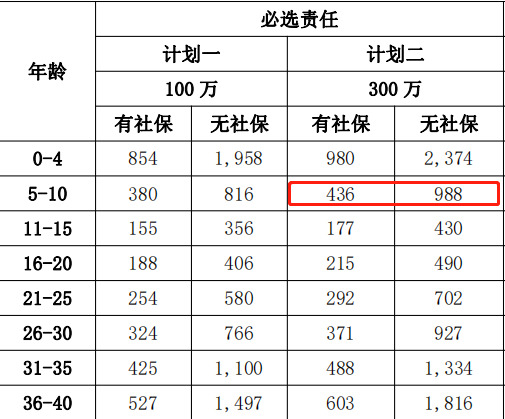

6、对无社保人群极为友好

医疗险都会有社保版本和非社保版本,保险公司为了控制产品稳定性,一般无社保版本的费率会高出有社保版本很多。

下面这张图是市面上一款百万医疗的有社保版本和无社保版本的费率差:

上面说的还是比较幸运的,至少能住在病房里,有些人只能住在走廊里。

我们都知道,动了重大手术的术后病人,需要在医院住上一段时间来恢复,在这种环境下,睡眠休息不能得到保证,身体恢复自然要慢。

如果是肿瘤科、血液科、免疫科、肾病科的病人,本来抵抗力就差,而且需要长期住院,在这种人员、病种混杂的住宿条件下,还要面临交叉感染的风险。

但凡病严重一点的,真的禁不起这样折腾的。

不同于百万医疗,乐健一生可以附加定点医院特需/国际/vip部。特需病房的价格注定了没有那么多的“邻居”,也注定了可以享受到更加专业的医疗资源。

中日友好医院国际部提供单人病房服务

而这一切,只需要我们一年花一千多块钱就能办得到。

4、保障方案灵活选择

两者之间差了一倍还要多,下面我们再看乐健一生:

同年龄层,相差也就在15%~20%,刚看到这个数据,我还以为这是保险公司要做慈善。不得不说,乐健一生这款产品对非社保人群真的是相当的有优势。

这里特别强调一下,这款产品大家是否有社保,都推荐投保无社保版本的。主要因为:

1、可以去特需部就诊,100%报销,相比较购买有社保版本,未经社保报销仅报销60%2、质子重离子100%报销,同样不受医保报销限制3、去外地出差、旅游、过年回老家等,可在当地随时就诊,无地域限制且100%报销4、最主要的还是无社保版本贵不了多少钱

写在最后

最后再总结一下,如果符合下列几类人群,这款产品可以作为最优先级考虑的医疗险:

1、希望住院0免赔的2、看重门急诊赔付责任的3、对医疗品质有要求的4、看重异地就医的以及非社保人群

这一期感觉对百万医疗充满了恶意,这里也给百万医疗正个名。不同种类的医疗险有不用用处,百万医疗依然是作为低于重大疾病性价比最高的利器,花小钱,办大事。

如果经济实力允许,当然是两种类型的一起购买比较合适。如果经济实力暂时不允许,小保这里建议优先选择百万医疗,先解决重大疾病风险,再考虑中端医疗。

本期的评测,如果有意向的朋友,别忘了去点击右边工具栏,找专业第三方保险顾问咨询哦~

热门攻略

热门测评

热门百科

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/close.png)

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/success.png)

还没有任何评论,你来说两句吧