那些90年代买了年金险的人,现在都怎么样了?

日期:5月 03, 2022浏览次数 :9,015 次浏览栏目 :保险科普

很多五十岁以上的中年人,应该有过这样的经历:

九十年代,正是保险业在中国刚刚兴起的时候,一些保险业务员拿着一份预定利率8%的养老保险产品挨家挨户进行销售。

但是,那时很少有人愿意花钱买保险。

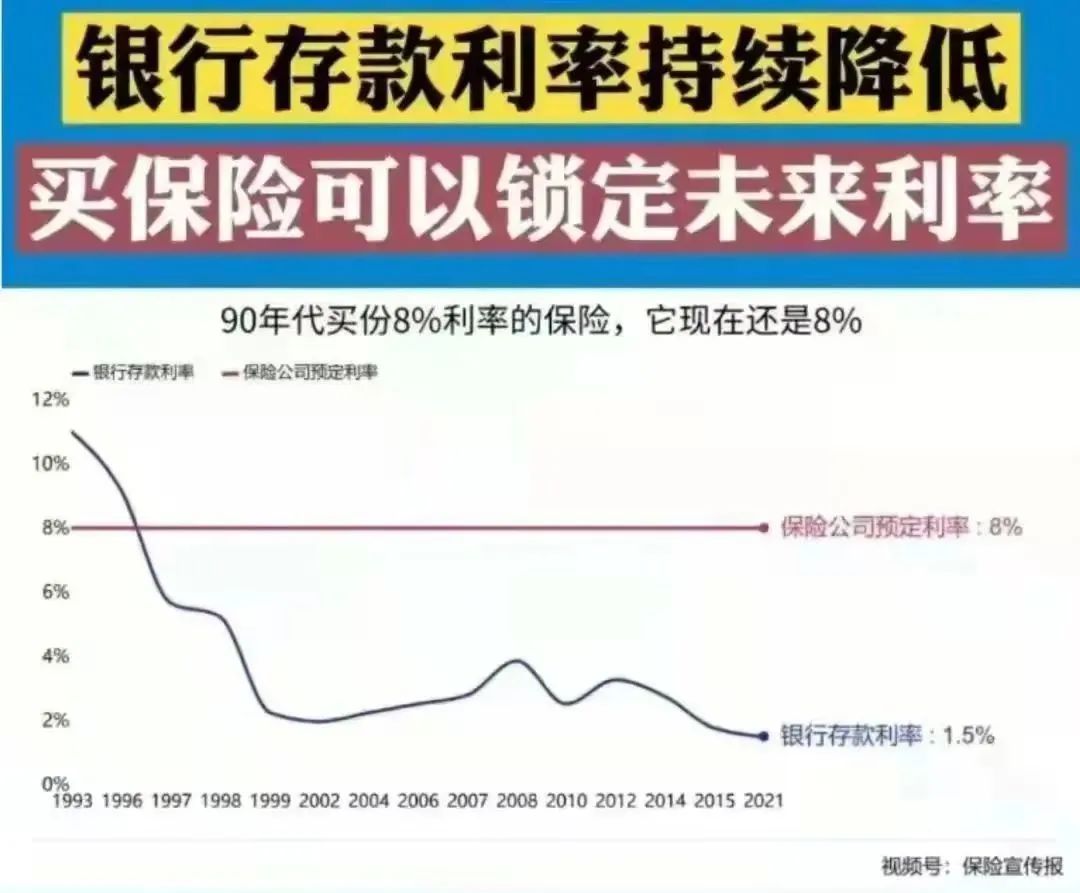

90年代,银行存款利率曾高达10%以上

当年,如果父母给一个0岁的孩子买了年金险,那今天他可能接近30岁,未来还有大约60年的时间,可以享受到8%的复利。

终身8%的收益率,你觉得高不高?

现在看来肯定是相当高的,毕竟大环境不好,银行存款利率下行,理财产品也各种爆雷。

连银保监主席也说理财产品的收益超过6%,安全性就要打个问号了。

然而,很多人不知道的是,90年代的银行利率最高可以超过10%。

为什么会这样呢?

因为当时,社会物价涨幅很高,如果不给这么高的利息,存钱就是变相贬值,还不如买实物保值……

另一方面,国家的经济政策是防止经济过热,控制投资规模。银行存款和贷款利息高,企业的资金成本加大,自然就会削减投资了。

所以当时的背景下,大多数人压根看不上预定利率8%的年金险……

所有人想的都是,钱放银行有10%的利率,灵活性也高,放保险只有8%,我图个啥?

连续降息,银行存款利率一路下行

但是,好景不长,1997年下半年,亚洲金融风暴来袭。

央行将一年期存款利率直接从7.47%下降到5.67%。

1998年的中国新年,金融风暴逐渐褪去,国内以房地产为主的内需求疲软,投资低迷。为拉动内需,刺激经济增长,央行连续三次降息。

一年期存款利率从5.67%下降至3.78%。之后的1999年为继续拉动内需,央行再次降息到2.25%。

短短的3年多时间,中国的一年期利率从最高的10.98%直接降至2.25%!

那么,当时给出8%预定利率的保险公司现在怎么样了呢?

目前,这些公司都在为当年做出的承诺负重前行。保单合同可不是儿戏,无论如何都要兑现承诺。

因为保险法明确规定,即便发生保险公司破产这样的极端情况,人寿保单也会转移到其他公司,按约履行。

当年买了预定利率8%年金险的人,目前依然享受着超高利率。

而利率下行,是经济规律也是必然趋势,将来,我国甚至可能进入负利率时代。这就意味着,我们把钱放银行,还要倒给银行利息……

但如果当年买的年金险,是终身型产品,8%的预定利率是可以终身享受的。即使进入负利率时代,也不会受到影响。

当年无视10.98%的银行存款利率,转而去买了年金险的“傻瓜”,也成了现在的赢家。

那么,现在的购买储蓄类保险,提前锁定利率的人,会不会成为将来的赢家呢?

相信时间可以给出答案。

热门攻略

热门测评

热门百科

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/close.png)

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/success.png)

还没有任何评论,你来说两句吧