全球公认最稳健家庭资产配置方法!赚得不多,也能生活无忧

日期:10月 03, 2020浏览次数 :2,327 次浏览栏目 :保险科普

理财,对于一个家庭来说至关重要。因为这不仅关系到个人,还会影响到整个家庭。

那么该如何科学的分配家庭资产?怎样的家庭资产配置才最稳健?家庭理财该注意什么?这些都是大家普遍比较关注的问题。

在回答大家的问题前,我们先来了解下标准普尔家庭资产配置。

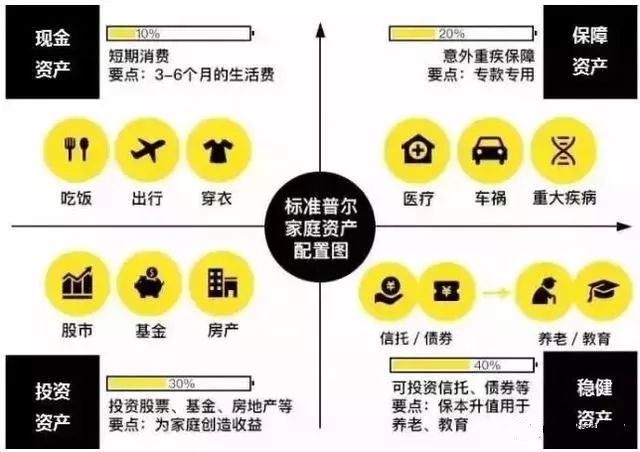

标准普尔家庭资产配置

标准普尔家庭资产配置象限图是标准普尔(全球最具影响力的信用评级机构)调研了全球10万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,是世界上公认的最科学、稳健的资产分配方式。

标准普尔资产象限图是配置资产的一种方式。通过这种资产配置,能够实现财富的稳健性,它把家庭资产按比例划分为如图所示的四个账户,并按一定比例分配,通过合理的资产配置来分散风险,达到资产配置的最高境界——平衡。

这四个账户就好比是桌子的四条腿,长久来看,少了任何一个就随时有倒下的风险。

1、日常现金资产

这个账户每个人都有,额度最好控制在家庭资产的 10% 左右,保障的是家庭的短期开销,每个月基本是固定的,买衣服、旅游、换手机等需求,也应该从这个账户支出。

2、保障资产

这是杠杆账户,里面放的是保障资产,一般占家庭资产的 20%,为的是以小博大,专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险。因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

3、投资资产

这是投资资产,一般占家庭资产的 40%,目的简单粗暴,就是钱生钱,为家庭创造高收益,方式包括股票、基金、房产、公司等等。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

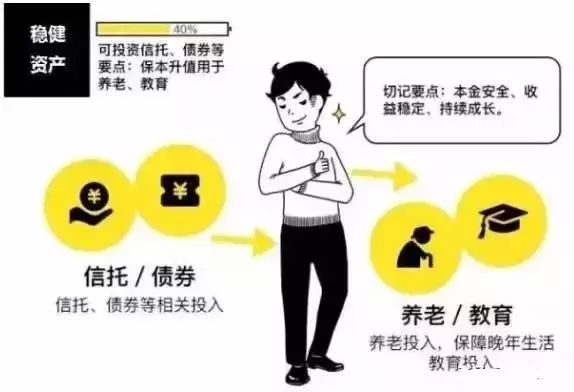

4、稳健资产

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

在这个保本升值账户里,养老钱是大家普遍比较关注的投资。

问:我想要存一笔养老钱,50岁后每年有10万收入,怎么投资好

可以购买年金险。我们以30岁为例:交费10年,年交保费10万元,都能在54岁后每年领取10万,领取到86岁;这个是一个大概的配置情况,具体配置跟年龄、保险产品有关。示例为信泰如意尊增额终身寿

这个账户里的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

稳健资产最佳投资选择

就目前低利率甚至负利率的时代趋势下,即能保证本金不受损失,又能抵御通货膨胀保障长期稳定收益的投资选择不多,其中年金险是一种比较好的选择。

年金险,简单说就是先按约定交钱,再按约定领钱,交多少领多少都是明确写在保险合同里的,保险公司到期就要如约给付,所以它的安全性非常高,堪比国债。

假设有100万,利率为4%,投资为30年:单利的情况下,30年后可以变为220万,如果是复利,将达到324万,多了50%;

热门攻略

热门测评

热门百科

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/close.png)

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/success.png)

还没有任何评论,你来说两句吧