重疾将被被重新定义,等等还是入手?

日期:7月 05, 2020浏览次数 :1,793 次浏览栏目 :保险科普

导语

3月31日,中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,并向行业开展征求意见工作。

其实,在去年6月份的时候就有消息说重疾险的疾病要重新修订,关于修订哪些地方,行业内讨论最多的就是:重疾险的疾病范围是否缩窄,甲状腺癌是否会被剔除。

现在,靴子终于要落地了!

今天,我们就来解读下修订后重疾险的疾病定义有哪些变化。

为什么修订重疾定义?

和重疾定义修订原因类似,原来的重疾发生率表是7年前编制的,现在已经不能满足行业发展和消费者多元化的需求。

随着中国经济社会的快速发展、医学诊疗技术的发展,很多疾病谱和重疾发生率已经发生了很大的变化。

举个例子啊,之前重疾定义修订,把恶性肿瘤区分为轻度和重度两类,这样一划分,轻度和重度的疾病发生概率就很很大的区别,就不能再用原来的标准统一划分了。

另外,也是为了推进粤港澳大湾区建设等战略部署对保险业改革发展提出了更高期望和要求。

这次重疾发生率表修订的目标也很明确:

一是更准确的反映重疾发生率变化,提升产品定价和评估的科学性、合理性;

二是通过推动风险细分和产品创新,提升保险行业整体的竞争力;

三是通过提升产品定价的精准度,给消费者提供更加适合需求的产品。

而且这次修订是很有夯实的数据基础的,精算师协会四次组织全行业补充数据信息,梳理疾病保险产品约2900款,摘录疾病160种,收集承保数据3.7亿条、理赔数据587万条。

修订后有哪些新变化?

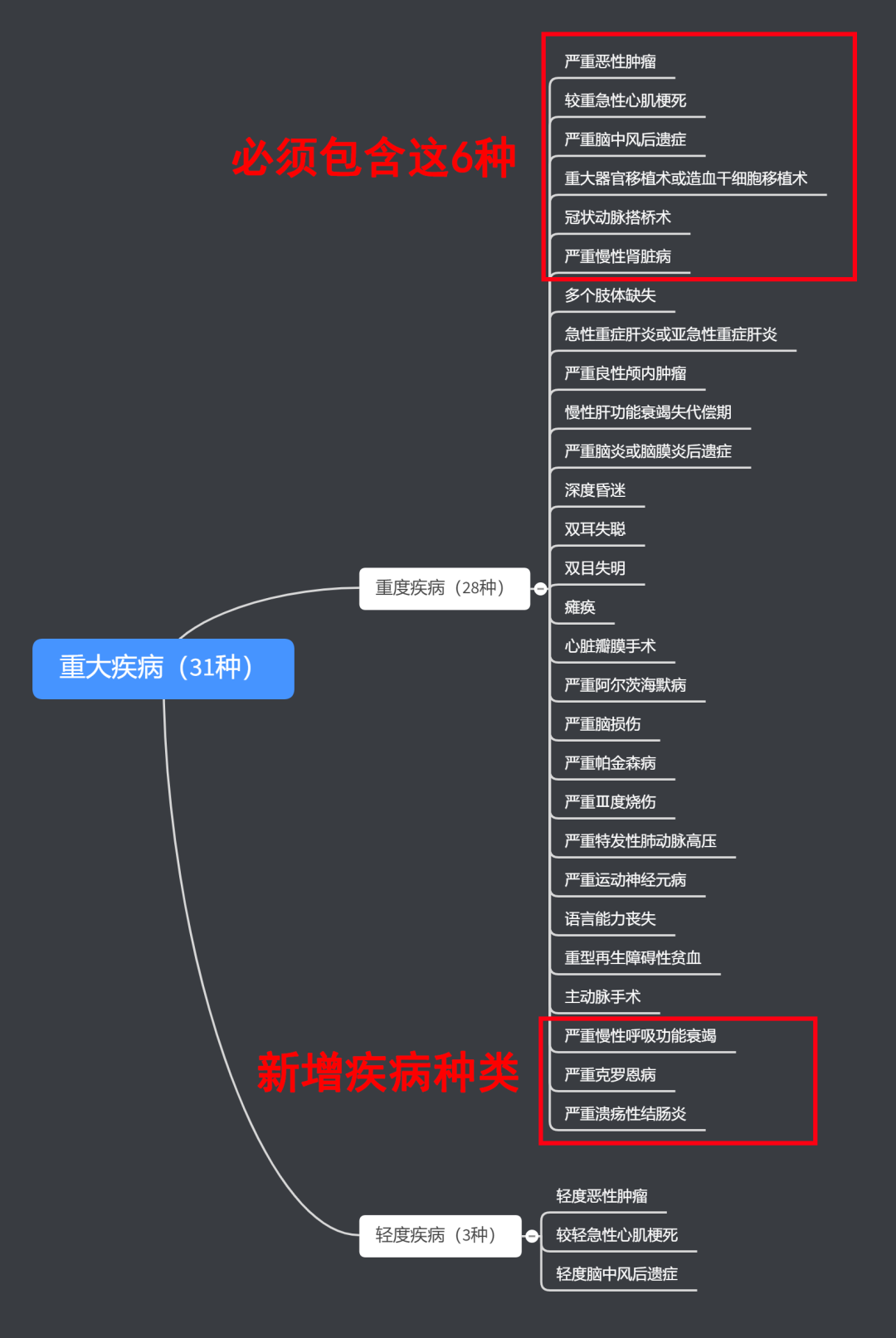

这里我主要介绍4个重要的变化,包括疾病种类分级扩容、恶性肿瘤重新定义、轻度疾病保额、产品增加其他疾病的条件限制。

疾病种类扩容分级

原来重疾险中包括25种重大疾病,新修订的重大疾病扩充到了31种,还建立了分级体系,将“重大疾病”分为“重度疾病”和“轻度疾病”两类。

也就是说,修订后,重大疾病有31种,其中重度疾病28种,轻度疾病3种。

和原来相比,到底增加了哪6种疾病呢?

其实是将原来的恶性肿瘤、急性心肌梗死、脑中风后遗症这3种疾病进行了分级,分为严重/轻度恶性肿瘤、较重/较轻急性心肌梗死、严重/轻度脑中风后遗症,这样就由原来3种变为6种。

另外,还新增了3种重度疾病:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

其他疾病种类与之前没有变化。

关于恶性肿瘤,大家比较关心的就是原位癌算不算恶性肿瘤,甲状腺癌是否剔除。

修订后的规范,在恶性肿瘤分级时,引入了ICD-O-3的肿瘤形态学标准,可以更加客观地进行区分。

其中ICD-O-3 肿瘤形态学编码属于 0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,都不算恶性肿瘤。

比如原位癌,癌前病变,非浸润性,非侵袭性,未侵犯基底层,上皮内瘤变等,就不属于。

而I期、T1N0M0期的前列腺癌等6种恶性肿瘤,纳入到轻度恶性肿瘤。

限定轻度疾病保额

之前买重疾险一旦出险就要100%赔付保额,但疾病分级后,如果是轻度疾病就不会按保额100%赔付,而是20%。

修订后,关于轻度疾病是这样规定的:如果保险公司推出的重疾产品,保障的疾病数量多于必保的那6种,那就需要将三种轻度疾病加入到保障范围内。

但是对三种轻度疾病的保额有最高限制,不能超过所包含的本规范中的重度疾病保险金额的20%,目前轻度疾病为保险金额的30%及以上。

重疾险产品可增加其他疾病,但有条件

种以外的其他疾病,而且对疾病种类几乎没有限制。

所以,你看市面上很多重疾险保障范围远远超过25种。

修订后,保险公司依然可以增加31种疾病以外的其他疾病,但是有两个条件:

一是同款产品中,不得出现保障范围高度重叠的疾病;

二是新增疾病发病率如果极低,要注明。

这个规定,对消费者是极有利的,不会让消费者出现面对几十种疾病,不知道如何取舍的困境。

重疾表修订对产品价格的影响?

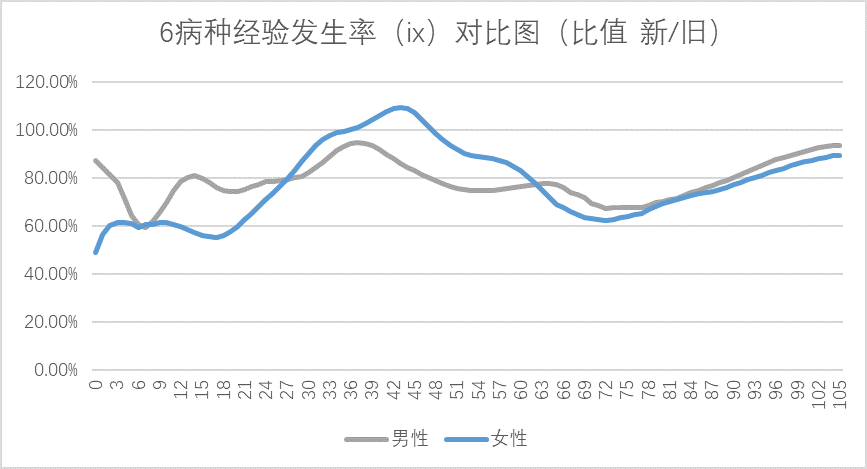

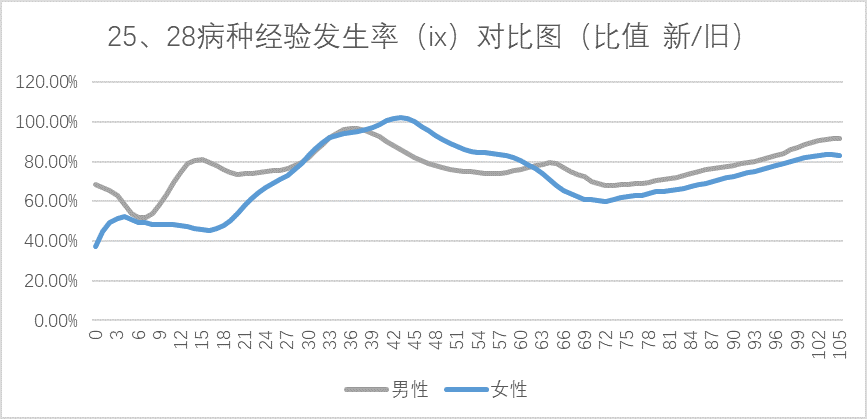

既然新表发布了,常规操作我们自然要和旧表比较一下,看看发生率是升高还是降低,评价以后可能会发生的影响。 于是,有心的同学做了这样的分析,分别对6种疾病的发生率、25种(28种)疾病发生率进行了对比。分别可以得到下面两张图:

第一张图,是针对前6种疾病,计算新表与旧表的比值,绘制出的发病率差异图。

100%代表新旧发生率一样,高于100%说明发生率上升,低于100%则说明发生率下降。 不过要注意的是,这个数据并不完全准确。因为新旧重疾相比、定义本身也发生了改变,所以新旧发生率并非完全对照。不过没关系,我们看个趋势也够用了。 从6种严重疾病来看,发生率发生了明显的下降:

从图中可以看出, 除了个别年龄,图线几乎位于100%以下,也就是说新版发生率要低。

我们再看全部重疾定义的发生率比较:

从全部重疾范围看,数据比前6种更乐观,几乎所有都在100%以下,也就是新版定义普遍低于旧版。 于是有讨论据此展开:重疾险成本下降了,会降价吗? 市场上有各种声音,我对这个表格的影响偏保守。

重疾险产品的价格水平主要由市场供给和需求决定。

具体而言,重疾险产品价格的影响因素是多方面的,包括利率、费用率、风险发生率等。利率是大概率持续走低的。

本次重疾表修订在曲线形态和发生率水平上,较现行重疾表均发生了一定变化,特别是对风险边际进行了科学优化,有利于促进重疾险产品的定价更加科学合理。

但是,重疾险价格显著下降的可能性,不大。

最后,想给消费者一些建议,不要因为重疾发生率修订,就等待看以后的价格变化而推迟购买的计划,买保险是一个长期规划的事情,要从自己的需求出发买到适合自己的保险服务。

热门攻略

热门测评

热门百科

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/close.png)

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/success.png)

还没有任何评论,你来说两句吧