最火的增额终身寿迎来集体下架?

日期:6月 19, 2021浏览次数 :1,849 次浏览栏目 :保险公司

前些天,有个保险精算师群流传出来一个消息,

某家保险公司申请3.5%复利的增额终身寿险被拒了。

理由是“终身产品,3.5%定价,有较大利率风险”。

也就是说,监管不再允许这类高现价、可灵活减保的产品上市了。

而且据可靠的内部消息,增额终身寿险可能即将面临全部下架。

作为深受广大消费者喜爱的理财险,

监管为什么不再批准上市还要下架所有产品?

究竟存在什么风险?是保险公司,还是消费者有风险?

这要从去年银保监会的一则《通报》说起。

01

增额终身寿险,为啥要下架?

去年12月31日,银保监会官网发布一则《通报》,

一次性点名了30家保险公司,

其中就质疑了部分保险公司增额终身寿险长险短做的问题。

(银保监会官网截图)

长险短做是一个大问题,按照惯例,

只要监管敲打过,产品就得停。

比如说当年质疑万能险长险短做,

然后5年满期、3年就返本的这类产品就消失了;

还有在投保当年就能返钱的年金险,如今也没了。

现在轮到增额终身寿险挨刀了。

那监管为什么要制止长险短做?

主要是因为长险短做风险隐患大。

增额终身寿险提供给投保人预定3.5%的收益,

是按照这笔保险金能够长期运作的前提下来设计的。

可偏偏增额终身寿险有一个强大的功能:减保取现。

随时可减保,不限金额,不限次数……

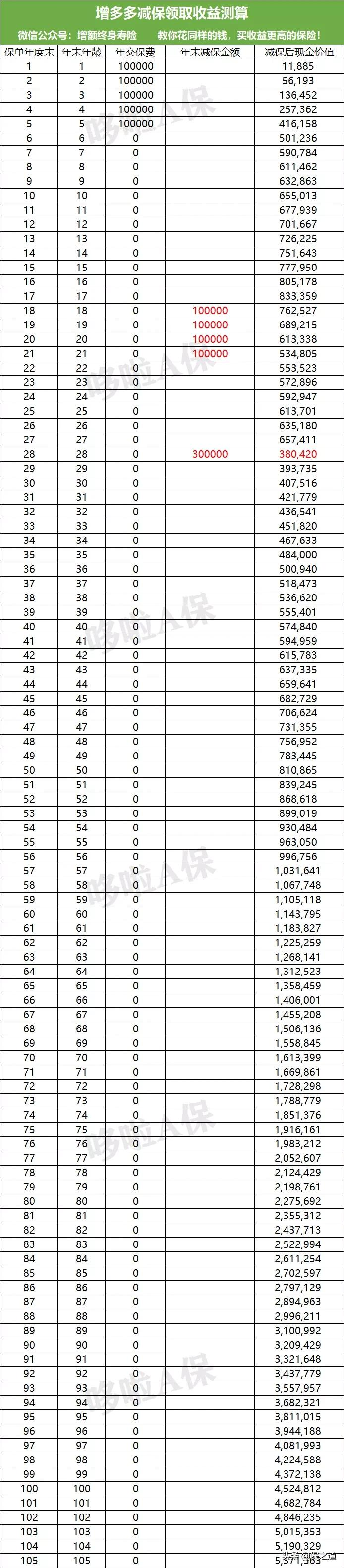

比如,大雄给儿子小雄投保一份增多多增额终身寿险。

等小雄18岁上大学时,可每年领取10万当教育金,

4年下来共领取40万,剩余现价53万+;

28岁时,一次性领取婚嫁金30万,余现价38万+,

如果小雄后续不用这笔钱,

大雄还可用来当自己的养老金,想怎么取,就怎么取。

而保险公司做得大多都是长期投资,很容易就出现:

一边是保险公司投出去的保费还没产生收益;

另一边是消费者把钱提前取出来用,

万一兑付高峰出现,保险公司现金流就崩了…

而一旦保险公司出问题,又得监管来收拾烂摊子。

这就是监管要限制高现价和可以灵活减保的增额终身寿险的原因。

然而对于我们消费者来说,有法律效应的合同在,怎么样都可以拿到钱。

所以现在能买到增额终身寿险,大概率是捡便宜了,

这几乎是薅保险公司羊毛的最好机会!

02

增额终身寿没了,对我们有啥影响?

增额终身寿险要是全都下架了,会对我们有什么影响呢?

未来我们也就再找不到像增额终身寿险一样,

能兼顾安全性、流动性,并能保证长期收益率的产品了。

我们都知道,投资的一个铁律:投资的不可能三角。

分别是安全性、收益性、流动性。

三者相互制衡,从来没有哪种投资能同时把三方面做到最强。

比如说房子吧,收益不错,也很安全,但想变现是比较难的;

再如常见的活期存款、余额宝、理财通等,

安全性很高,流动性也很好,但它们的收益普遍都很低。

再就是股票,形势好的时候收益性很好,

也可实现很好的流动性,但安全性很差,一不留神可能就血本无归。

而增额终身寿险就把这3点平衡得很好:

-

绝对安全:受保险法的保护

-

收益性:保证长期年化近3.5%

-

灵活性:缴费完后可回本,并能享受加减保功能

很多人看不上这3.5%的收益,别忘了,

就算是大家最信赖的银行存款,也只保证50万以内资金的安全。

03

写在最后

既然监管已开了口,增额终身寿险估计也存活不了多久。

对于我们消费者而言,能薅到保险公司的羊毛,何乐而不为?

趁着下架潮来临之前,珍惜现在已有的高收益产品吧~最后附上主流增额终身寿险收益数据。

热门攻略

热门测评

热门百科

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/close.png)

_%E4%BA%92%E8%81%94%E7%BD%91%E4%BF%9D%E9%99%A9%E8%B4%AD%E4%B9%B0%E5%86%B3%E7%AD%96%E5%B9%B3%E5%8F%B0_files/success.png)

还没有任何评论,你来说两句吧